市民税・府民税について

更新日:2024年2月1日

市民税・府民税(住民税)とは

市民税・府民税は、毎年1月1日現在の住所地の市町村で課税される税金で、定額を負担する「均等割」と前年(1月1日から12月31日まで)の所得と所得控除に応じて負担する「所得割」があります。

府民税は納税者の利便性などのため、市民税と併せて徴収され、本市が京都府へ払い込んでいます。

納税義務者

毎年1月1日(賦課期日)を基準として、次のとおり課税されます。

| 納税義務者 | 納める税額 |

| 市内に住所のある方 | 均等割と所得割の合計 |

| 市内に住所はないが、事務所・事業所・家屋敷をお持ちの方 | 均等割 |

市民税が課税されない方

均等割も所得割も課税されない方

-

生活保護法の規定による生活扶助を受けている方

-

障がい者、未成年者、ひとり親又は寡婦で前年中の合計所得金額が135万円以下の方

均等割が課税されない方

- 扶養親族がいない方…前年中の合計所得金額が45万円以下の方

- 扶養親族がいる方…前年中の合計所得金額が35万円×(本人+扶養者数)+31万円以下の方

所得割が課税されない方

- 扶養親族がいない方…前年中の総所得金額等が45万円以下の方

- 扶養親族がいる方…前年中の総所得金額等が35万円×(本人+扶養者数)+42万円以下の方

税額の算出方法と税率について

均等割額

| 市民税 | 府民税 | 合計 | |

| 平成28年度から令和5年度 | 3,500円 | 2,100円(注釈) | 5,600円 |

| 令和6年度から令和7年度 | 3,000円 | 1,600円(注釈) | 4,600円 |

(注釈)うち、600円は京都府豊かな森を育てる府民税分

なお、東日本大震災復興基本法等に基づき、平成26年度から均等割に1,000円(府民税分500円、市民税分500円)が上乗せされていましたが、こちらは令和5年度で終了します。

令和6年度からは1,000円の森林環境税が均等割と併せて賦課徴収されます。均等割と森林環境税を合わせると税額は5,600円となり、令和5年度までの均等割と変わりません。

詳しくは、総務省「森林環境税及び森林環境譲与税について」(外部リンク)

所得割額

{前年中(1月〜12月)の所得金額ー所得控除額の合計}×税率ー税額控除額(調整・配当・住宅借入金特別税額・寄付金・外国税額)ー配当割額控除額・株式等譲渡所得割額控除額

総合課税

各種所得を合算して税額を計算する制度です。税額の計算は、この総合課税が原則です。

| 市民税 | 府民税 | |

| 一律 | 6% | 4% |

分離課税

特定の所得について、他の所得と分離して、それぞれの所得ごとに税額を計算する制度です。

| 区分 | 市民税 | 府民税 |

| 短期譲渡一般 | 5.4% |

3.6% |

| 短期譲渡軽減(国等に対する譲渡) | 3% |

2% |

| 長期譲渡 一般 | 3% |

2% |

| 長期譲渡 優良住宅地等(特定)2千万円以下 | 2.4% | 1.6% |

| 長期譲渡 優良住宅地等(特定)2千万円超 | 3% | 2% |

| 長期譲渡 居住用財産(軽課)6千万円以下 | 2.4% | 1.6% |

| 長期譲渡 居住用財産(軽課)6千万超 | 3% | 2% |

| 株式等の譲渡 未公開分 | 3% | 2% |

| 株式等の譲渡 上場分 | 3% | 2% |

| 上場株式等の配当 | 3% | 2% |

| 先物取引 | 3% | 2% |

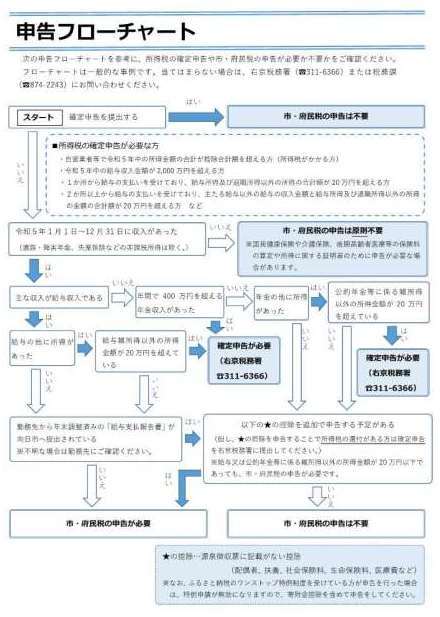

市民税・府民税の申告

次のフローチャートを参考に、市民税・府民税の申告が必要か、不要かをご確認ください。フローチャートは一般的な事例です。

市民税・府民税の申告が必要な方

下記のページから市民税・府民税申告書の提出方法を確認してください。

フローチャートで市民税・府民税の申告が原則不要となった方でも、申告が必要な場合があります

- 前年中に収入のなかった方、又は非課税収入のみの方(遺族年金・障害年金・老齢福祉年金など)で、国民健康保険や介護保険、後期高齢者医療又は国民年金の被保険者の方

- 児童手当・就学援助、高齢福祉、障害福祉、保育等のサービスを受けている方

- 課税(非課税)証明書が必要な方

確定申告が必要な方

国税庁のホームページをご確認ください。

確定申告を提出される場合は、市民税・府民税の申告は不要です。

納付方法

普通徴収

「普通徴収」とは、納税義務者本人が納付書又は口座振替で全納又は第1期(6月)第2期(8月)第3期(10月)第4期(翌年1月)の年4回に分けて納付する方法です。

市民税・府民税納税通知書は6月中頃に送付します。

特別徴収

「特別徴収」とは、特別徴収義務者に指定された事業所(勤務先)が納税義務者(従業員)の年税額を毎月支払う給与から差し引きして市に納入する方法です。

市民税・府民税特別徴収税額の決定通知書は、事業所(勤務先)を通して納税義務者に通知します。

退職などにより、市民税・府民税を特別徴収することができなくなった場合は、未徴収税額を納税義務者本人が普通徴収により納付していただくか、最後に支払われる給与から一括で徴収されます。

公的年金からの特別徴収

「公的年金からの特別徴収」とは、公的年金の支払者(日本年金機構など)が65歳以上の納税義務者(年金受給者)について、公的年金等の所得に課税された市民税・府民税を年金の支給時に差し引きして市に納入する方法です。4月、6月、8月は仮徴収期間とし10月、12月、翌年2月を本徴収期間とします。公的年金からの特別徴収が初年度の方、前年に年金特別徴収が中止になった方は、仮徴収期間を普通徴収(第1期及び第2期)で納付し、10月から本徴収が開始となります。

市民税・府民税納税通知書は、6月中頃に送付します。

減免

市民税・府民税は、税負担の公平性を確保する観点から、納付時期の所得状況に関わらず納めていただくことが原則となっています。

ただし、生活の扶助を受けているなど、納めることが著しく困難な状況の方で、次の要件に該当する場合は、未到来の納期に係る税額につき、減免申請をすることにより、市民税・府民税の減免を認められる場合があります。

対象

- 生活保護法の規定による保護を受ける方

- 当該年度において所得が皆無となったため生活が著しく困難となった方またはこれに準ずると認められる方

-

環境産業部 税務課 市民税係

電話 075-874-2243(直通)、075-931-1111(代表)

ファクス 075-922-6587

環境産業部 税務課へのお問い合わせ

![]() PDFファイルを閲覧するには「Adobe Reader(Acrobat Reader)」が必要です。お持ちでない方は、左記の「Adobe Reader(Acrobat Reader)」ダウンロードボタンをクリックして、ソフトウェアをダウンロードし、インストールしてください。

PDFファイルを閲覧するには「Adobe Reader(Acrobat Reader)」が必要です。お持ちでない方は、左記の「Adobe Reader(Acrobat Reader)」ダウンロードボタンをクリックして、ソフトウェアをダウンロードし、インストールしてください。