本文

特定生産緑地地区の指定受付開始について

令和2年4月1日から特定生産緑地の指定受付を開始いたします。

特定生産緑地制度とは

生産緑地当初指定から30年を迎える生産緑地を特定生産緑地に指定することで、生産緑地の制限や税制優遇はそのままに、指定期間を10年延長させる制度です。

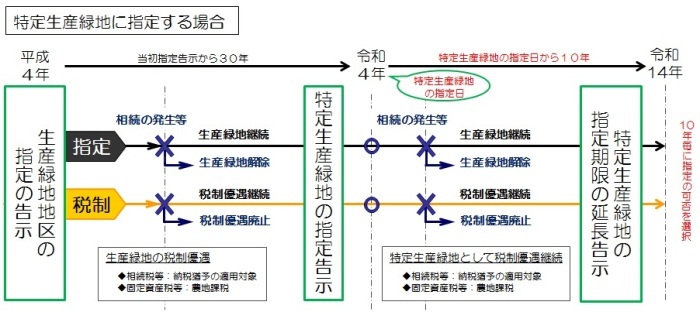

特定生産緑地に指定する場合としない場合

指定する場合

以下の制限が継続されます。

- 農地等としての適正管理

- 生産緑地を維持管理するための施設以外の建築等の制限

以下の税制優遇が継続されます。

- 固定資産税の農地課税

- 相続税等の納税猶予の適用対象

10年毎に指定の可否を選択可能

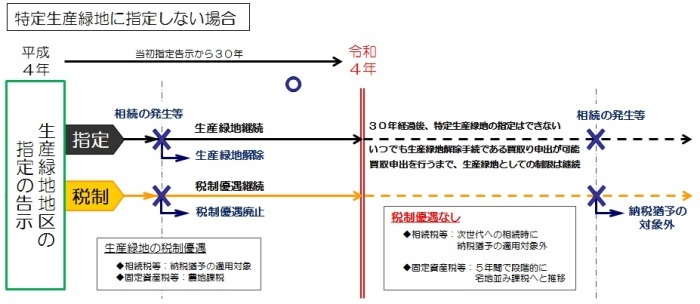

指定しない場合

生産緑地当初指定から30年経過後、以下のとおりとなります。

- 生産緑地指定解除の手続きである買取申出が可能となります。

- 指定解除の手続きである買取申出を行わない限り、生産緑地の制限は継続されます。

- 固定資産税が5年間で宅地並み課税へと段階的に推移します。

- 既に受けている納税猶予は継続されますが、次世代への相続時に納税猶予の適用対象外となります。

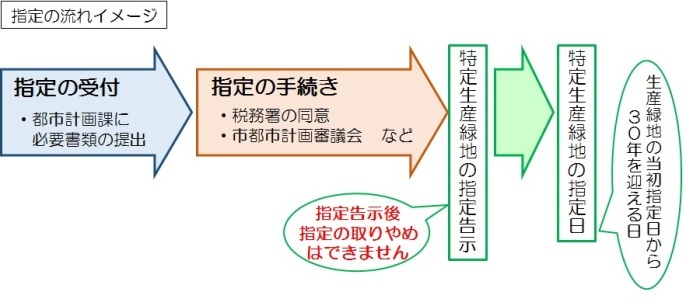

指定の流れ

- 指定申請の受付後、諸手続きを経て、指定の告示を行います。

- 指定の告示後、指定の取りやめを行うことはできません。

- 生産緑地当初指定から30年を迎える日が特定生産緑地の指定日となります。

特定生産緑地指定の期日

生産緑地当初指定から30年を迎えるまで

- 指定から30年を経過した生産緑地は特定生産緑地への指定はできません。